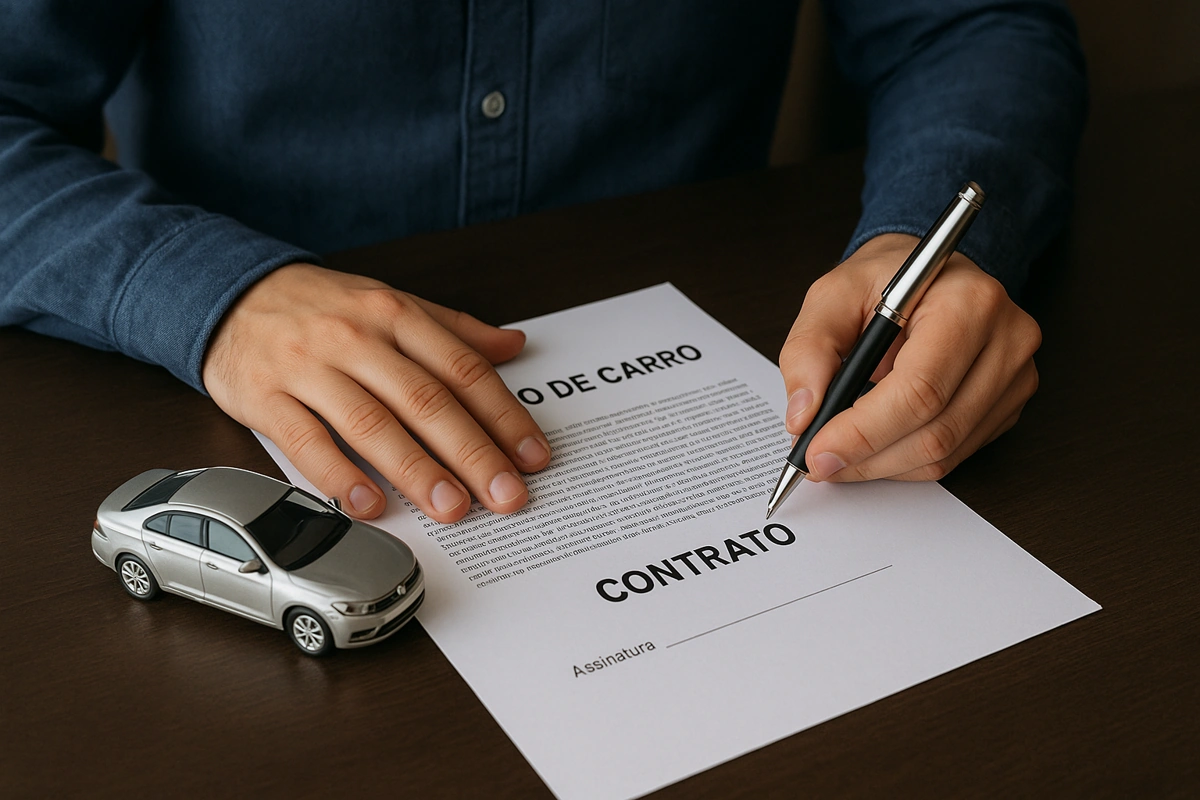

Quer saber qual o valor da multa por desistir do consórcio? Veja o que perde, quando recebe e como reduzir as perdas legalmente. Qual o valor da multa por desistir do consórcio? Essa é uma dúvida comum entre quem já não consegue mais manter os pagamentos e pensa em sair do contrato. Ilustrando essa realidade, a Associação Brasileira das Administradoras de Consórcios (ABAC) informa que mais de 1,2 milhão de cotas foram canceladas apenas em 2023 — e muitas delas deixaram prejuízo para os participantes por falta de informação no momento da desistência. Você também está pensando em cancelar seu consórcio e quer saber quanto pode perder com isso? Será que a administradora pode reter parte do que você já pagou? E quanto tempo leva para receber o valor de volta? Na nossa “conversa de consorciado” dessa vez, vamos responder a tudo isso com base na legislação, boas práticas do mercado e situações reais. Mostraremos o que a maioria das administradoras não explica claramente, e o que você precisa saber agora para tomar a melhor decisão — seja cancelar, vender ou tentar negociar a cota. Qual o valor da multa por desistir do consórcio veicular? A multa por desistência do consórcio veicular é aplicada nos casos em que o consorciado decide encerrar sua participação antes de ser contemplado. Isso pode ocorrer por vontade própria ou por exclusão do grupo em razão de inadimplência prolongada. Essa penalidade está prevista contratualmente e tem como objetivo compensar os custos operacionais e administrativos da administradora, bem como preservar o equilíbrio financeiro do grupo. A aplicação da multa ocorre no momento em que o consorciado formaliza a desistência ou é excluído, e o valor correspondente será descontado no momento da restituição dos valores pagos. É importante ressaltar que a multa só incide sobre os consorciados que ainda não foram contemplados. Caso o participante já tenha sido contemplado e utilizado a carta de crédito, o processo de encerramento segue outras regras, geralmente relacionadas à quitação do saldo devedor e não à devolução de valores. Percentual médio cobrado pelas administradoras Embora o valor exato da multa possa variar de acordo com a administradora e o contrato específico de cada grupo de consórcio, a média de cobrança gira entre 10% e 15% sobre o total das parcelas pagas pelo consorciado até o momento da desistência. Esse percentual deve estar claramente estipulado no contrato e no regulamento do grupo, conforme exigido pela legislação. Algumas administradoras optam por cobrar valores menores, como 5%, enquanto outras estabelecem o teto legal de 15%. Vale destacar que a aplicação de multa acima de 15% é considerada abusiva pelos tribunais e pode ser contestada judicialmente. A jurisprudência em diversas instâncias reconhece que multas excessivas ferem o Código de Defesa do Consumidor (CDC), ainda que estejam previstas em contrato. Como saber o valor exato da multa? O valor exato da multa a ser aplicada pode ser identificado de forma clara no contrato firmado com a administradora e no regulamento específico do grupo de consórcio. Esses documentos devem conter a cláusula que estabelece a porcentagem da penalidade incidente em caso de desistência ou exclusão. Além disso, o consorciado pode solicitar um demonstrativo oficial à administradora com o valor atualizado da multa, com base no montante já pago. Esse extrato deve incluir: Por exemplo: Valor do Contrato Meses Pagos Perfil do Consorciado Administradora Parcela Mensal Total Pago Multa (%) Valor da Multa Valor a Devolver (estimado) R$ 60.000 12 meses Pessoa física, primeira compra Porto Seguro Consórcio R$ 600 R$ 7.200 10% R$ 720 R$ 6.480 R$ 80.000 24 meses Casal com planejamento financeiro Itaú Consórcio R$ 800 R$ 19.200 15% R$ 2.880 R$ 16.320 R$ 50.000 8 meses Autônomo, baixa renda Embracon R$ 500 R$ 4.000 12% R$ 480 R$ 3.520 R$ 70.000 30 meses Trabalhador CLT, desistência por desemprego Rodobens Consórcio R$ 700 R$ 21.000 15% R$ 3.150 R$ 17.850 R$ 100.000 36 meses Empresário, cancelamento estratégico Banco do Brasil Consórcios R$ 1.000 R$ 36.000 10% R$ 3.600 R$ 32.400 Em caso de dúvida ou omissão contratual, o consumidor pode procurar os canais de atendimento da administradora, órgãos de defesa do consumidor (como o Procon) ou consultar um advogado especializado em consórcios e contratos financeiros. O que a lei diz sobre a desistência do consórcio e devolução dos valores? A Lei nº 11.795, de 8 de outubro de 2008, conhecida como a Nova Lei dos Consórcios, é o principal instrumento legal que regulamenta o funcionamento dos grupos de consórcio no Brasil, incluindo as regras de desistência e devolução de valores. De acordo com a legislação, o consorciado que desistir de sua participação tem direito à devolução integral dos valores pagos, desde que descontada a multa prevista em contrato. Essa devolução deve ocorrer no encerramento do grupo, salvo disposição contratual em contrário. A lei determina ainda que o contrato de adesão deve apresentar com clareza: Importante observar que a legislação não impõe um percentual mínimo ou máximo para a multa, mas a jurisprudência costuma limitar esse valor a 10% ou 15%, considerando o princípio da razoabilidade e o Código de Defesa do Consumidor. Diferença entre consórcio antigo e novo na desistência Consórcios contratados antes da entrada em vigor da Lei 11.795/2008, ou seja, antes de outubro de 2009, não estavam sujeitos às normas da nova legislação. Nesses casos, as regras aplicáveis eram mais genéricas e baseadas em normas do Banco Central, sem a mesma clareza e proteção ao consumidor. A principal diferença é que, nos consórcios antigos, as regras de devolução de valores muitas vezes não eram objetivas. Muitos contratos não estipulavam um prazo para reembolso ou aplicavam penalidades excessivas, o que gerava insegurança jurídica e ações judiciais. Já os consórcios firmados sob a nova legislação passaram a contar com diretrizes mais específicas e protetivas. A obrigatoriedade de cláusulas contratuais claras, a regulamentação da devolução dos valores pagos e a possibilidade de sorteio dos desistentes são alguns avanços que tornaram o processo mais transparente e previsível. Para identificar qual legislação rege o seu consórcio, basta

Aprenda a solicitar carro reserva Azul Seguros sem problemas

Entenda como solicitar carro reserva Azul Seguros com todas as condições, regras, canais de contato e alternativas. Imagine sofrer uma colisão ou ter o carro furtado e, no momento mais delicado, não saber o que fazer para conseguir um carro reserva. Nesse contexto, “como solicitar carro reserva Azul Seguros?” é uma pergunta frequente, mas as respostas encontradas muitas vezes são vagas, técnicas demais ou incompletas. Segundo levantamento do Datafolha, cerca de 38% dos motoristas com seguro não sabem como acionar serviços adicionais como carro reserva após um sinistro. Isso mostra que a maioria dos segurados fica sem suporte real quando mais precisa. Você também já enfrentou esse problema? A boa notícia é que quem contrata pela AEM Corretora de Seguros não precisa se preocupar com burocracia ou incerteza. Nosso time cuida de todo o processo para garantir que você tenha acesso ao carro reserva com tranquilidade, sem precisar entrar em filas de espera ou enfrentar ligações confusas. Continue a leitura e descubra tudo o que você precisa saber sobre esse benefício — de forma direta, prática e com suporte de verdade. Como funciona o carro reserva da Azul Seguros e quando ele pode ser utilizado? O carro reserva é um veículo temporário que pode ser disponibilizado ao segurado em casos específicos. O benefício entra em ação após situações como colisão, furto, roubo ou incêndio do veículo segurado, conforme as condições previstas na apólice. Esse carro substituto é entregue por uma locadora parceira e serve para que o cliente mantenha sua rotina enquanto o veículo principal passa por reparo ou, em alguns casos, até a indenização. Exemplos reais de uso: No entanto, vale lembrar que o carro reserva tem tempo de uso limitado. A duração varia conforme o plano contratado e geralmente fica entre 7 e 30 dias. Após esse período, os custos passam a ser de responsabilidade do segurado. Você já sabia que esse benefício pode evitar o custo com transporte por semanas? Como solicitar carro reserva Azul Seguros? “Como solicitar carro reserva Azul Seguros?” é uma das perguntas mais feitas por quem acabou de sofrer um sinistro e não sabe por onde começar. Mas o processo não precisa ser complicado — principalmente se você contratou seu seguro por meio da AEM Corretora de Seguros. Nós cuidamos de todo o suporte necessário para garantir que o carro reserva seja solicitado da forma correta e no tempo certo. Nosso time verifica se sua cobertura contempla o benefício e acompanha cada etapa, desde a análise do sinistro até o contato com a locadora. Isso evita erros comuns e economiza tempo. Você pode contar com a AEM para: Muitos segurados desistem do carro reserva por não entenderem as regras. Com a AEM, você evita esse problema e recebe o apoio que merece. Como saber se a cobertura de carro reserva está incluída na sua apólice? Nem todo seguro auto da Azul Seguros inclui o carro reserva automaticamente. Essa é uma cobertura opcional e precisa ser contratada no momento da emissão ou renovação da apólice. Por isso, é comum o segurado acreditar que tem direito ao benefício e descobrir, no momento do sinistro, que ele não está incluído. Isso causa frustração e pode atrasar a solução do problema. Como você pode verificar: Na AEM, nós conferimos sua apólice de ponta a ponta e informamos se o carro reserva está incluído ou não. Assim, você tem clareza antes mesmo de precisar acionar o seguro. Dica prática: ao renovar seu seguro, peça uma nova análise da apólice para garantir que o carro reserva esteja presente. Isso evita surpresas futuras. Quem pode utilizar o carro reserva e quais os critérios exigidos? O carro reserva da Azul Seguros pode ser utilizado por pessoas específicas, desde que atendam a alguns requisitos. Isso evita problemas na retirada do veículo e garante o uso correto do benefício. Quem tem permissão para usar: Critérios obrigatórios: Essas exigências são definidas pelas locadoras parceiras e seguem normas do setor. Mesmo que o seguro aprove o benefício, o não cumprimento dessas condições pode impedir o uso. Também ajudamos você a entender todos esses critérios antes mesmo de solicitar o benefício, evitando surpresas desagradáveis. Você se enquadra nessas exigências? Se não tiver certeza, é melhor revisar sua apólice com quem entende do assunto. Carro reserva ou crédito para Uber? Entenda qual é a melhor opção Ao contratar ou acionar o seguro da Azul Seguros, o cliente pode ter duas opções de mobilidade: carro reserva tradicional ou crédito para uso em aplicativos como Uber. Ambas as alternativas oferecem praticidade, mas funcionam de forma diferente. A escolha ideal depende do seu perfil e da sua rotina. Quando o carro reserva é a melhor escolha: Quando os créditos para Uber podem valer mais a pena: Você prefere dirigir ou ser levado? A resposta define qual solução funciona melhor para você. Benefícios do carro reserva Azul Seguros na prática O carro reserva vai além de um simples adicional no seguro. Ele pode ser um alívio real para quem passa por imprevistos com o veículo titular. Manter sua rotina sem interrupções é o maior ganho. Vantagens reais: Imagine ficar sem carro durante 10 ou 15 dias por causa de uma batida. Sem o carro reserva, os custos acumulados podem passar de R$ 1.000 com transporte alternativo — segundo estimativa da própria Associação Brasileira de Locadoras (ABLA). Você contrataria um seguro que te deixa na mão ou um que te acompanha de verdade? Ao contratar seu seguro pela AEM, você garante que esse benefício seja ativado com rapidez e suporte completo, sem burocracia. Quais problemas podem impedir a liberação do carro reserva da Azul? Nem sempre o carro reserva é liberado, mesmo quando o segurado acredita que tem direito ao benefício. Alguns fatores simples, mas decisivos, podem impedir o uso. Conhecer esses obstáculos evita frustrações. Abaixo estão os principais motivos que bloqueiam o benefício: Principais impedimentos: Esses erros são mais comuns do que se imagina. Por isso, contar com orientação profissional faz toda a diferença. A AEM Corretora acompanha cada detalhe

Seguro de carros sem garagem: como é a cobertura?

Entenda como funciona o seguro de carros sem garagem, quais os riscos e como comprovar cobertura para receber indenização. “Seguro de carros sem garagem” é um tema que levanta dúvidas reais para quem não tem vaga fixa e precisa proteger seu veículo. Afinal, será que a ausência de garagem pode afetar o valor do seguro ou até mesmo a aceitação da proposta pela seguradora? Segundo dados da Confederação Nacional das Seguradoras (CNseg), mais de 67,8% dos carros furtados estavam estacionados na rua no momento do crime. Isso mostra como o local onde o carro pernoita influencia diretamente na avaliação de risco feita pelas seguradoras. Você também já se perguntou se vale a pena declarar a ausência de garagem no momento da contratação? Ou o que acontece se o carro for roubado durante uma noite fora da vaga prometida no contrato? Essas são dúvidas comuns – e ignorá-las pode sair caro. No nosso “papo segurança” de hoje, você vai entender: Não cometa erros que podem anular sua indenização. Leia até o final e descubra o que as seguradoras não deixam tão claro assim. Como funciona o seguro de carros sem garagem e por que ele custa mais? O seguro de carros sem garagem funciona da mesma forma que um seguro tradicional, mas com um nível de risco maior atribuído ao veículo. Quando você informa à seguradora que o carro fica estacionado na rua durante a noite, isso altera o perfil de risco e influencia diretamente no valor da apólice. Por quê? Carros estacionados na rua estão mais expostos a furtos, roubos e danos. Sem uma garagem fixa, o veículo fica vulnerável a tentativas de arrombamento, vandalismo, batidas e até desastres naturais. Segundo dados da CNseg, 72% dos sinistros por furto ou roubo em centros urbanos ocorrem com veículos estacionados na rua ou em vagas não cobertas. Isso justifica o aumento no prêmio (valor do seguro) quando o local de pernoite não é uma garagem fechada. Você também já pensou se vale a pena omitir essa informação para pagar menos? Essa escolha pode parecer econômica no início, mas esconde um risco grave de recusa na indenização. Resumo direto: o seguro cobre carros sem garagem, sim. Mas o custo será maior porque o risco também é. Seguro cobre roubo se o carro estiver na rua? Entenda as regras Essa é a pergunta mais comum de quem está pensando em contratar um seguro de carros sem garagem: se o carro for roubado na rua, o seguro paga? A resposta é: depende do que você informou na proposta. As seguradoras analisam o perfil de risco com base nas informações fornecidas no momento da contratação. Se você declarou que o carro dorme na garagem e ele for roubado na rua, a seguradora pode alegar que houve divergência no perfil e recusar a indenização. Isso não é uma regra geral, mas é previsto em contrato. A seguradora vai avaliar: Agora, se você informou desde o início que o carro fica na rua e contratou o seguro com base nisso, não há motivo para a seguradora negar o pagamento. Segundo o Código de Defesa do Consumidor e decisões recentes do STJ, a recusa só é considerada válida quando houver prova de que o segurado mentiu ou omitiu informações relevantes. Dica: sempre informe a realidade. O preço pode subir um pouco, mas a sua cobertura será segura e legalmente protegida. O que declarar à seguradora sobre a garagem? (E o que não esconder) Ao contratar um seguro de carros sem garagem, o preenchimento correto do questionário de avaliação é essencial. Toda seguradora solicita informações detalhadas sobre o local onde o carro pernoita. Veja o que você deve declarar com precisão: Essas informações determinam o índice de risco da apólice. Agora, atenção: mentir ou omitir dados pode anular o seu direito à indenização. Muitas recusas acontecem porque o segurado informou garagem fixa, mas o carro foi furtado na rua. Não há problema em não ter garagem. O problema é declarar que tem quando não tem. Algumas seguradoras aceitam até variações, como “vaga descoberta” ou “estacionamento público pago”. O importante é ser transparente desde o início. Não esconda a realidade para economizar alguns reais. Isso pode custar todo o valor da indenização no futuro. Viu só como é importante e valioso contratar um bom seguro? Não perca tempo, entre em contato agora e faça o seu! Como o local de pernoite afeta o valor do seguro auto? O local onde o carro dorme é um dos fatores mais importantes na formação do preço do seguro. Para as seguradoras, veículos estacionados na rua apresentam maior risco de roubo, furto, vandalismo e danos climáticos. Esse risco não é uma suposição. Ele é calculado com base em estatísticas reais de sinistros por região e perfil de uso. Ao informar que o carro fica fora da garagem durante a noite, o sistema da seguradora ajusta o preço com base nesse risco maior. De acordo com dados levantados por portais da área, a diferença média no valor do seguro de carro entre um veículo que dorme em garagem coberta e outro que pernoita na rua pode chegar a 20% ou mais, dependendo do modelo, região e perfil do condutor. Em áreas com alto índice de furtos, como grandes centros urbanos, essa diferença pode ser ainda mais significativa. Já em cidades pequenas, com menor índice de criminalidade, o impacto tende a ser menor, mas ainda existe. As seguradoras não penalizam apenas pela ausência de garagem, mas pela exposição ao risco, que é o verdadeiro critério avaliado. Ao declarar que seu carro pernoita na rua, você não está apenas aceitando um preço maior. Está garantindo que, em caso de sinistro, a cobertura será válida e sem conflito com o perfil contratado. Seguro de carros sem garagem é aceito por todas as seguradoras? Nem todas as seguradoras aceitam facilmente um seguro de carros sem garagem, principalmente em regiões com alta incidência de furtos. No entanto, esse tipo de seguro é possível de contratar, desde que o perfil do

Como fazer um consórcio de carros usados hoje mesmo sem erros

Veja como fazer um consórcio de carros usados e aumentar suas chances de contemplação em 2026 com estratégias que realmente funcionam. Entender como fazer um consórcio de carros usados pode parecer algo bem simples, mas envolve etapas que exigem atenção, estratégia e planejamento. Você sabe exatamente o que avaliar antes de assinar o contrato? Segundo a Associação Brasileira de Administradoras de Consórcios (ABAC), mais de 2,5 milhões de brasileiros participam ativamente de consórcios em 2025, sendo que 35% optam por veículos seminovos como alternativa ao financiamento tradicional. Isso mostra que o consórcio para carros usados não é apenas uma tendência, mas uma solução real para quem quer economizar sem abrir mão da segurança. Mas será que você está fazendo isso da maneira certa? A seguir, vamos direto ao ponto: você vai entender como funciona o consórcio para carros usados, quais são os riscos, como evitar armadilhas e como acelerar sua contemplação sem cair em promessas vazias. Se você está cansado de explicações rasas ou conteúdo genérico, siga com a leitura. Você está a poucos parágrafos de tomar uma decisão consciente. Como funciona um consórcio de carros usados? O consórcio de carros usados é uma alternativa de compra parcelada sem juros, baseada na união de pessoas com o mesmo objetivo: adquirir um veículo. Funciona assim: você entra em um grupo com outros participantes. Todos pagam parcelas mensais. A cada mês, o grupo realiza uma assembleia, onde um ou mais integrantes são contemplados com uma carta de crédito. Essa carta permite a compra do carro usado à vista. Existem duas formas de ser contemplado: É importante saber que o carro usado precisa seguir critérios da administradora. Por exemplo, o Banco do Brasil aceita veículos com até 12 anos de uso. Outras empresas, como Rodobens, limitam em 7 anos. A carta de crédito é válida para a compra do veículo, mas também pode incluir gastos com IPVA, transferência e seguro, dependendo da operadora. Como fazer um consórcio de carros usados sem cometer erros comuns? Muita gente entra em um consórcio por impulso e acaba se frustrando. Por isso, entender como fazer um consórcio de carros usados com segurança evita arrependimentos. Etapas corretas: Erros mais comuns: Segundo a ABAC, o prazo médio para contemplação por sorteio é de 50% do tempo total do plano. Ou seja, em um plano de 60 meses, muitos são contemplados apenas após 30 meses. Por que escolher um consórcio para comprar carro usado hoje em dia? Escolher um consórcio para comprar carro usado pode ser uma decisão econômica e planejada. Com os juros dos financiamentos subindo, o consórcio se torna uma alternativa mais barata a longo prazo. De acordo com a ABAC, o número de consorciados que usam cartas para comprar veículos seminovos cresceu 32% nos últimos 12 meses. Isso mostra que o modelo é cada vez mais usado por quem deseja fugir dos juros e da burocracia dos bancos. Principais vantagens: Além disso, muitos utilizam o consórcio como forma de poupança programada. Isso ajuda quem tem dificuldade em guardar dinheiro por conta própria. Dica: se você tem paciência e quer economizar no valor final do carro, o consórcio pode ser mais vantajoso do que qualquer financiamento. Quais documentos são exigidos no consórcio de veículos usados? No consórcio de veículos usados, a documentação correta é essencial para liberar a carta de crédito e concluir a compra do carro. A administradora precisa garantir que tudo está regularizado — tanto do comprador quanto do veículo. Documentos do comprador: Documentos do veículo: Documentos do vendedor: Importante: Algumas administradoras exigem que o carro seja adquirido de lojas credenciadas ou revendedoras com histórico limpo. Isso reduz riscos de fraude e garante que o bem tenha procedência. Dica prática: antes de escolher o carro, envie os dados à administradora para pré-análise da documentação, evitando atrasos na liberação da carta. Já está convencido das vantagens de fazer um consórcio veicular? Então chama a AEM e cote o seu agora! Diferenças entre consórcio de carro novo e usado: qual vale mais a pena? O consórcio de carro usado oferece vantagens diferentes do consórcio para carro zero. A escolha ideal depende do seu perfil, urgência e orçamento. Principais diferenças: Critério Carro Novo Carro Usado Idade do veículo 0 km Geralmente até 12 anos de uso Preço Mais alto Mais acessível Desvalorização Alta nos primeiros 2 anos Já sofreu maior parte da queda Entrega Pode levar mais tempo (fila de espera) Pode comprar logo após a contemplação Negociação Menos margem com concessionárias Mais margem ao negociar com particulares Garantia de fábrica Total ou parcial Pode não existir Modelos disponíveis Limitado ao estoque atual Grande variedade no mercado Quando o usado vale mais a pena? Se você busca economia e tem flexibilidade na escolha do modelo, o consórcio de carro usado costuma oferecer melhor custo-benefício. Também é vantajoso para quem quer comprar à vista, mas não tem pressa para receber o carro. Segundo a Fenauto, o mercado de seminovos teve um crescimento de 15% no primeiro semestre de 2025, o que reforça a preferência por veículos com 1 a 5 anos de uso. Veja quanto custa um consórcio de carro usado e saiba como simular sua parcela? O custo do consórcio de carro usado varia conforme o valor da carta de crédito, prazo de pagamento e taxa de administração da empresa. Não existem juros, mas é importante observar todos os encargos. Abaixo, uma simulação realista com base em taxas médias de 20% de administração e prazos comuns: Valor da Carta Prazo (meses) Parcela Estimada Administradora Exemplo R$ 30.000 60 R$ 560 Embracon R$ 40.000 72 R$ 650 Rodobens R$ 50.000 80 R$ 720 Porto Seguro Consórcio R$ 60.000 100 R$ 740 BB Consórcios R$ 70.000 100 R$ 870 Disal Lembre-se: quanto maior o prazo, menor a parcela, mas maior o tempo de espera para contemplação por sorteio. Por isso, quem deseja antecipar, deve considerar acumular recursos para dar lances. Quer ter resultados melhores na sua simulação? Use o nosso cotador de consórcios agora mesmo! Dica: Ao simular, considere também

O que precisa para fazer um consórcio de carro? Entenda agora

Saiba o que precisa para fazer um consórcio de carro, quais documentos são exigidos e como funciona o processo completo. “O que precisa para fazer um consórcio de carro?” é uma dúvida comum entre quem busca uma forma planejada de conquistar seu veículo sem pagar juros. Afinal, será que é só escolher a carta de crédito e pronto? Ou existem exigências que muita gente descobre tarde demais? Segundo a Associação Brasileira de Administradoras de Consórcios (ABAC), o Brasil ultrapassou 10 milhões de participantes ativos em consórcios em 2023 – um recorde histórico no setor. Mas, apesar do crescimento, muitos brasileiros ainda entram nesse sistema sem entender o básico do que é exigido logo no início. Você também já pensou em fazer um consórcio, mas travou ao ouvir termos como “comprovação de renda” ou “crédito aprovado”? Fique tranquilo. Neste guia, você vai entender, de forma direta, quais são os documentos exigidos, quem pode participar, como é feita a análise e o que realmente impede alguém de ser aprovado. Atenção: perder o timing ou enviar documentação incompleta pode atrasar sua contemplação. Não cometa esse erro. Continue lendo e entenda o que precisa — exatamente — para fazer um consórcio de carro com segurança e confiança. O que precisa para fazer um consórcio de carro? Fazer um consórcio de carro exige mais do que apenas escolher um valor e esperar ser contemplado. Existem requisitos básicos que toda administradora avalia antes de aceitar um novo participante. Entender essas exigências evita frustrações e acelera o processo de aprovação. Para iniciar um consórcio de carro, você precisa: A administradora do consórcio pode exigir outros critérios, como regularidade cadastral, análise de score de crédito e conformidade com normas internas. Esses requisitos existem para proteger o grupo de consorciados e garantir que todos tenham condições de manter os pagamentos em dia, mantendo a saúde financeira do grupo. Ignorar essas exigências ou tentar entrar em um consórcio com dados inconsistentes pode levar à reprovação ainda na fase inicial. Por isso, conhecer com precisão o que é necessário é o primeiro passo para conquistar seu carro com segurança. Quais documentos são exigidos para entrar em um consórcio? Um dos pontos mais importantes no início do consórcio é reunir corretamente os documentos exigidos. Eles são usados para validar a identidade, a situação financeira e a capacidade de pagamento do participante. A falta ou inconsistência em qualquer um desses documentos pode atrasar ou impedir a entrada no grupo. Veja os principais documentos solicitados pelas administradoras: 1. Documentos de identificação pessoal Esses documentos servem para confirmar sua identidade e são obrigatórios em qualquer operação financeira regulada no Brasil. 2. Comprovante de residência O endereço precisa estar atualizado, pois é usado tanto para envio de comunicações quanto para validação do perfil do participante. 3. Comprovante de renda Este item é fundamental para que a administradora analise se sua renda é compatível com o valor da carta de crédito e com as parcelas escolhidas. A análise é feita com base em critérios internos e pode variar entre as empresas. 4. Certidão de estado civil Este documento serve para identificar se há dependentes ou vínculos que possam afetar compromissos financeiros. 5. Documentação complementar Algumas administradoras podem pedir outros documentos, como comprovante de regularidade cadastral ou ficha cadastral preenchida. Empresas ou pessoas jurídicas devem apresentar CNPJ, contrato social e documentos dos sócios. Vale destacar que o processo é regulado pelo Banco Central do Brasil, o que garante padronização e segurança jurídica. Ainda assim, as exigências específicas podem variar de acordo com a política da administradora. Por isso, antes de iniciar a adesão, é importante confirmar com a empresa quais documentos exatos são exigidos no seu caso. Isso reduz o risco de atrasos e aumenta suas chances de ser aceito sem restrições. Já decidiu fazer um bom consórcio para adquirir o seu carro zero sem pagar juros de financiamento? Clique no link e vem que a gente resolve pra você! Quem pode fazer um consórcio de carro no Brasil? Qualquer pessoa com CPF regular, capacidade de pagamento e maioridade legal pode participar de um consórcio de carro. Mas algumas condições precisam ser atendidas para que a administradora aceite a adesão e aprove o cadastro. Veja os perfis que costumam ser aceitos: 1. Pessoa física maior de 18 anos Quem já atingiu a maioridade ou é emancipado pode assinar contrato de consórcio, desde que comprove renda suficiente para arcar com as parcelas. 2. Autônomos e profissionais liberais Mesmo sem carteira assinada, trabalhadores por conta própria podem participar. Nesse caso, é necessário comprovar renda com extratos bancários, declaração de imposto de renda ou recibos de prestação de serviço. 3. Aposentados e pensionistas Podem participar desde que comprovem a renda recebida mensalmente. A aposentadoria ou pensão conta como renda regular. 4. Pessoas jurídicas (empresas) Empresas também podem adquirir cotas de consórcio de veículos para fins comerciais. É necessário apresentar documentos como CNPJ, contrato social, balanço patrimonial e documentos dos sócios responsáveis. 5. Estrangeiros com CPF regularizado no Brasil Cidadãos estrangeiros que vivem legalmente no Brasil e possuem CPF válido podem participar, desde que apresentem documentação completa e passem pela análise de crédito. A administradora também pode aplicar critérios adicionais, como histórico de crédito, estabilidade de renda e documentação complementar. Em alguns casos, a análise pode ser mais rigorosa para grupos de maior valor ou participantes PJ. Por isso, antes de aderir, é importante checar se seu perfil se enquadra nas condições básicas de participação. Isso evita surpresas e acelera o processo de aprovação. Como funciona o processo de aprovação no consórcio? Depois de enviar os documentos para adesão, o próximo passo é a análise de crédito e validação cadastral. Essa etapa é importante porque protege o grupo de consorciados contra inadimplência e garante que cada novo integrante tenha condições reais de cumprir com os pagamentos. Veja como esse processo costuma funcionar: 1. Análise cadastral A administradora valida seus dados pessoais, endereço, situação do CPF, vínculo empregatício ou ocupação, e histórico financeiro. A base de consulta pode incluir Serasa, SPC e

Bati o carro na garagem de casa o seguro cobre? Saiba!

Você pensou: “Eita, bati o carro na garagem de casa o seguro cobre?” recentemente? Não entre em desespero, vamos esclarecer isso agora! Bati o carro na garagem de casa o seguro cobre? Por incrível que pareça, essa é uma dúvida comum, principalmente quando o acidente acontece em um espaço que, teoricamente, deveria ser seguro. Situações como raspar o carro no portão, bater numa pilastra ou danificar o para-choque ao estacionar afetam milhares de motoristas todos os anos no Brasil. Segundo dados da CNseg, o setor de seguros pagou mais de R$ 6 bilhões em indenizações relacionadas a colisões em 2023. Mas será que essas colisões incluem acidentes dentro da sua própria garagem? Você também já enfrentou esse problema ou conhece alguém que passou por isso? No nosso “papo de seguro” dessa vez, vamos explicar quando o seguro cobre colisões na garagem de casa, quais tipos de cobertura são aplicáveis, os erros que podem fazer a seguradora recusar o pagamento e o que fazer para garantir que você esteja protegido. Atenção: muitas pessoas acreditam estar cobertas, mas descobrem o contrário somente após o acidente acontecer. Não caia nesse erro. Continue lendo para entender como se prevenir e tomar decisões mais inteligentes na hora de contratar ou acionar o seguro. O que é considerado batida na garagem e por que isso gera dúvidas? Bater o carro na garagem de casa parece algo simples, mas pode gerar confusão na hora de acionar o seguro. O local é privado, o carro é seu, e não houve envolvimento de terceiros. Por isso, muitas pessoas não sabem se esse tipo de acidente está coberto. Imagine a cena: você está fazendo uma manobra ao estacionar e raspa o retrovisor no portão. Ou dá uma leve batida em uma coluna. Esses pequenos acidentes são comuns, mas despertam a dúvida imediata: o seguro vai cobrir? Essa insegurança existe porque a maioria dos segurados não sabe o que está incluído em sua apólice. Muitos contratam o seguro auto por obrigação, sem entender o que está realmente protegido. A confusão aumenta quando o dano atinge partes da casa, como o portão ou uma parede. A dúvida principal se resume a uma pergunta direta: bati o carro na garagem de casa o seguro cobre? A resposta não é única. Tudo depende do tipo de cobertura contratada, da apólice e das condições específicas do seguro. Por isso, vamos analisar os pontos que determinam se o seguro cobre esse tipo de sinistro. Bati o carro na garagem de casa o seguro cobre? Entenda o que diz a apólice A apólice é o contrato do seguro. É nela que estão definidos os direitos e limites da cobertura. Quando você bate o carro na garagem de casa, o seguro pode cobrir o dano, mas isso depende do tipo de cobertura contratada. O que define a cobertura, nesse caso, não é o local do acidente, mas o tipo de colisão e o que ela envolve. Se você tem uma apólice com cobertura de colisão, há grandes chances de o seguro cobrir, mesmo que a batida tenha ocorrido dentro da sua garagem. Por outro lado, se o dano foi causado apenas ao imóvel e não ao veículo, é possível que apenas o seguro residencial seja acionado. Muitas pessoas não sabem disso e só descobrem após tentarem acionar o seguro auto sem sucesso. A seguir, explicamos as coberturas envolvidas. Cobertura compreensiva: como ela funciona na prática? A cobertura compreensiva, também conhecida como cobertura total, é a mais comum nos seguros auto. Ela inclui proteção contra colisão, incêndio, roubo e fenômenos naturais, como alagamentos. Se você contratou esse tipo de cobertura, o seguro pode cobrir batidas na garagem, mesmo que não envolvam terceiros. Ou seja, se você colidir o carro contra uma pilastra, parede ou portão e causar danos ao veículo, a seguradora pode arcar com o reparo, desde que a colisão esteja incluída na apólice. No entanto, mesmo com a cobertura compreensiva, é importante avaliar o valor da franquia. Se o custo do conserto for menor que a franquia, talvez não compense acionar o seguro. Nesse caso, o pagamento seria feito por conta própria. Quando a batida na garagem é considerada colisão? O seguro considera colisão quando há impacto com outro objeto, fixo ou móvel, que causa dano ao veículo. Isso inclui postes, paredes, árvores e, sim, estruturas dentro da garagem. Portanto, se você bateu na garagem e houve dano ao carro, a seguradora pode interpretar o evento como colisão. O local onde ocorreu o impacto não é o fator principal. O que importa é o tipo de dano e sua causa. No entanto, se o acidente envolveu apenas dano estético leve, como arranhões ou pequenos amassados, algumas seguradoras podem não considerar como colisão relevante. Cada apólice define isso com base em critérios próprios. Por isso, é essencial ler o contrato e, em caso de dúvida, consultar a corretora ou o SAC da seguradora. E se o dano for apenas no portão ou parede? Quando o carro não sofre dano, mas o portão ou a parede são danificados, a cobertura auto pode não ser suficiente. Isso porque o seguro auto cobre o veículo segurado, e não necessariamente o imóvel. Para situações em que o dano é causado à estrutura da casa, a cobertura ideal seria a do seguro residencial. Algumas apólices residenciais contam com cláusulas que cobrem acidentes com veículos na garagem, desde que isso esteja previsto no contrato. Se não houver seguro residencial, o reparo terá que ser feito por conta própria. E mesmo que haja cobertura, é necessário comprovar o acidente e seguir os trâmites exigidos pela seguradora. Essa é uma das maiores fontes de frustração para quem acredita estar totalmente coberto. Por isso, é importante conhecer todos os seguros vigentes e entender como eles se complementam. Para prevenir qualquer eventual problema, contrate o seu seguro auto de forma preventiva. Escolha a AEM para dar seguimento! Seguro cobre batida de carro na garagem em todos os casos? A cobertura de batidas na garagem não é garantida

Seguro auto com assistência 24h vale a pena? Entenda agora!

Compreenda, de uma vez por todas, se contratar seguro auto com assistência 24h vale a pena. Compare custos, vantagens e proteja seu bolso com sabedoria. Seguro auto com assistência 24h vale a pena? Essa é uma dúvida comum entre motoristas que buscam proteção no dia a dia, mas não querem pagar mais do que precisam. A verdade é que imprevistos acontecem — e quando ocorrem, o tempo de resposta pode fazer toda a diferença entre um transtorno controlado e um grande prejuízo. Você já ficou parado na estrada por causa de uma pane elétrica ou pneu furado? Já perdeu as chaves do carro em um lugar sem sinal de celular? Se respondeu sim, sabe o quanto ter suporte imediato não é luxo, é necessidade. Segundo dados da Confederação Nacional do Transporte (CNT), mais de 60% dos motoristas no Brasil já enfrentaram problemas mecânicos durante deslocamentos, principalmente em viagens ou fora do horário comercial. Nesse cenário, a assistência 24h se apresenta como uma solução acessível, enquanto o seguro tradicional cobre danos mais complexos, como roubo ou colisão. Mas será que vale mesmo a pena contratar assistência 24h junto ao seguro auto? Ou melhor: quando isso é útil? Para quem esse tipo de serviço é indicado? E o custo, compensa? Continue lendo e descubra, com clareza e exemplos reais, como tomar uma decisão mais segura — para o seu bolso e para o seu carro. Seguro auto com assistência 24h vale a pena? Veja o que considerar Contratar seguro auto com assistência 24h pode parecer um gasto extra. Mas, na prática, é uma escolha que evita dores de cabeça e custos inesperados. Principalmente quando o motorista precisa de ajuda imediata e não pode esperar. Segundo a Fenacor, o número de chamados de assistência veicular aumentou 22% nos últimos dois anos, indicando uma demanda crescente por esse tipo de suporte emergencial. Entre os chamados mais comuns estão: pane elétrica, pane seca e necessidade de reboque. Esses casos, por si só, já mostram o valor prático do serviço. Pense em uma situação comum: o carro para no meio de uma rodovia à noite, sem sinal de celular. O motorista precisa de reboque, mas não tem assistência. O custo médio de um guincho particular pode chegar a 500 reais, dependendo da distância. Já o plano mensal com assistência 24h custa, em média, entre 20 e 40 reais. A diferença no custo, somada à segurança, torna esse serviço uma opção lógica. O seguro tradicional cobre eventos maiores, como acidentes e roubos. Mas a assistência 24h lida com os problemas mais frequentes do dia a dia. Quando combinados, esses serviços oferecem uma cobertura mais completa, com resposta rápida a situações que afetam diretamente a rotina do motorista. Se o seu perfil inclui uso diário do carro, viagens frequentes ou a necessidade de mobilidade constante, a contratação vale ainda mais. O custo da assistência representa uma fração do que se pagaria por chamados avulsos. E, em muitos casos, é usada com mais frequência do que o seguro em si. Por isso, considerar o seguro auto com assistência 24h não é exagero. É uma decisão baseada em uso real, prevenção e economia. O que quer dizer assistência 24h completa no seguro auto? A assistência 24h completa no seguro auto oferece suporte imediato em casos de imprevistos com o veículo. Ela vai além do atendimento básico. Inclui serviços que resolvem situações urgentes com agilidade, sem burocracia, a qualquer hora do dia. Diferente de algumas coberturas simples, que limitam a quantidade de chamadas ou oferecem apenas reboque em casos específicos, a versão completa engloba uma lista mais ampla de situações. Isso inclui: É comum que motoristas acreditem estar protegidos por completo ao contratar um seguro, mas nem todos os planos incluem essa gama de serviços. Alguns pacotes mais básicos oferecem apenas reboque com limite de 100 km, sem serviços adicionais. Em casos como pane seca ou perda de chave, o atendimento pode não estar incluído, deixando o condutor desamparado. Segundo levantamento da CNseg, mais de 70% dos acionamentos registrados por seguradoras são referentes a pedidos de assistência, e não a sinistros como roubo ou colisão. Isso confirma a alta utilização do serviço no cotidiano. Portanto, entender o que está incluso na assistência 24h completa ajuda a evitar surpresas. Mais do que uma comodidade, trata-se de um apoio prático, que reduz custos e resolve problemas com rapidez. Seguro auto ou assistência 24h: qual escolher para sua rotina? Seguro auto e assistência 24h oferecem proteções diferentes. Entender o que cada um cobre é essencial para decidir qual faz mais sentido para o seu perfil. O seguro auto cobre situações de maior impacto financeiro, como colisões, roubos, furtos e danos a terceiros. Ele exige análise de perfil, pagamento de franquia e aprovação de sinistros. Já a assistência 24h atende emergências do dia a dia, como pane mecânica, reboque, troca de pneus, perda de chave e pane seca. É acionada com mais facilidade e não exige franquia. Para alguns perfis, o seguro completo é essencial. Para outros, a assistência 24h pode ser suficiente. Veja abaixo exemplos práticos: Perfil do motorista Melhor opção Por quê Urbano, com carro novo Seguro auto + assistência Alta exposição a trânsito e maior valor do veículo Motorista de aplicativo Assistência 24h reforçada Alta dependência do carro e uso intenso Usuário ocasional Assistência básica pode bastar Uso esporádico reduz o risco de acidentes Viajante frequente Seguro completo + assistência Viagens aumentam o risco e a necessidade de suporte rápido Quem depende do carro todos os dias precisa garantir que terá suporte em qualquer situação. Em muitos casos, a combinação das duas coberturas oferece mais segurança. Em outros, especialmente para quem tem carro de menor valor ou dirige pouco, apenas a assistência já pode atender bem. Seguro só de assistência 24h para auto: quem deve contratar? É possível contratar somente a assistência 24h, sem um seguro tradicional. Essa alternativa tem crescido entre motoristas que buscam proteção prática com custo mais baixo. Essa modalidade atende especialmente quem: Segundo uma pesquisa da YouGov

Descubra quanto fica a parcela de um consórcio de 80 mil

Veja quanto fica a parcela de um consórcio de 80 mil atualmente. Compare planos, taxas e descubra o total que você vai pagar antes de contratar. “Quanto fica a parcela de um consórcio de 80 mil?” é uma dúvida comum para quem busca comprar um carro sem pagar juros. Mas será que você sabe o valor real que vai pagar mês a mês? De acordo com a Associação Brasileira das Administradoras de Consórcios (ABAC), o número de participantes ativos em consórcios de veículos leves ultrapassou 4,5 milhões em 2024 — um aumento de 12,4% em relação ao ano anterior. Isso mostra que mais pessoas estão trocando o financiamento tradicional pelo consórcio como forma de conquistar um bem de forma planejada e sem surpresas nos custos. Você também está considerando essa alternativa? Está na dúvida sobre qual plano oferece a melhor condição para o seu bolso? Então continue lendo. Neste conteúdo, vamos mostrar não só quanto custa a parcela de um consórcio de R$ 80 mil, mas também quais são as variáveis que influenciam esse valor, quais erros evitar, e como escolher a opção que realmente faz sentido para o seu momento de vida. Não perca esta oportunidade de entender com clareza quanto você vai pagar e por quê. Evite armadilhas. Faça sua escolha com base em dados e não em promessas! Quanto fica a parcela de um consórcio de 80 mil atualmente? A parcela de um consórcio de R$ 80.000 para compra de carro varia conforme o prazo, a taxa de administração e o tipo de plano oferecido pela administradora. Hoje em dia, os valores giram entre R$ 590 e R$ 980 por mês. Essas variações acontecem porque cada consórcio pode aplicar uma política diferente de cobrança, mesmo com o mesmo valor de crédito. Abaixo, mostramos simulações reais com base em prazos diferentes e administradoras conhecidas. Simulação de parcelas por prazo e administradora (valor da carta: R$ 80.000) Administradora Prazo Parcela estimada Taxa administrativa Tipo de plano Magalu Consórcios 96 meses R$ 591,67 20% 50/50 negociado Magalu Consórcios 96 meses R$ 783,33 18% 75/25 reduzido Magalu Consórcios 96 meses R$ 958,33 14% Linear exclusivo Porto Seguro 90 meses R$ 720,00* aprox. 15,3%** Parcela reduzida Itaú Consórcios 80 meses R$ 867,00* aprox. 16,5%** Plano padrão * Valores simulados com base em dados públicos das administradoras em 2025.** Estimativa com base na taxa média mensal de 0,17% informada pelas instituições. Essas opções são comuns para consórcios de veículos como carros populares, sedans e modelos compactos, como os mostrados a seguir. Exemplo de veículos que se enquadram no consórcio de 80 mil Modelo sugerido Ano Valor médio (Tabela Fipe) Possível com consórcio de R$ 80 mil? Chevrolet Onix LT 1.0 2022 R$ 74.000 Sim Fiat Argo Drive 1.3 2022 R$ 77.500 Sim (com pequena complementação) Renault Kwid Zen 2023 R$ 68.900 Sim Hyundai HB20 Sense 2022 R$ 79.000 Sim Volkswagen Gol 1.6 2022 R$ 70.000 Sim Esses exemplos ajudam a visualizar se o valor da carta de R$ 80 mil atende seu objetivo. É importante lembrar que, ao ser contemplado, você pode usar parte do crédito para despesas com documentação, IPVA ou até seguro, dependendo da administradora. Como é calculada a parcela de um consórcio de 80 mil? A parcela de um consórcio de R$ 80.000 não é fixa como a de um financiamento. Ela é composta por diversos fatores que podem influenciar diretamente o valor final que você paga por mês. Veja a composição típica de uma parcela: Exemplo prático Imagine um plano com as seguintes condições: Cálculo: Mas como você viu nas simulações anteriores, algumas administradoras oferecem planos com parcela reduzida até a contemplação. Nesses casos, o valor da parcela é menor no início e sobe após a contemplação, com o saldo redistribuído entre as parcelas restantes. Essas variações tornam essencial a leitura do contrato e simulações reais para entender o que se está contratando. Quais planos influenciam no valor da parcela? (Linear, 50/50, 75/25) O valor da parcela em um consórcio de carro de R$ 80.000 varia diretamente conforme o tipo de plano contratado. Cada plano possui regras diferentes de pagamento, distribuição do valor da carta e prazo de quitação, o que afeta o valor mensal pago pelo participante. A seguir, veja os três principais tipos de planos encontrados no mercado. Plano Linear O plano linear distribui o valor total do consórcio igualmente ao longo do prazo, somando a taxa de administração, fundo de reserva e, se aplicável, seguro. Características: Exemplo: Plano 50/50 Neste modelo, o consorciado paga metade da parcela até ser contemplado. Após a contemplação, paga a outra metade, seja com recursos próprios ou diluído nas parcelas restantes. Características: Exemplo: Plano 75/25 (Parcela Reduzida) Nesse plano, o participante paga 75% da parcela até a contemplação. O restante é acertado após, com recursos próprios ou diluído no saldo restante. Características: Exemplo: Cada modelo atende perfis diferentes. Quem busca estabilidade financeira tende a optar pelo plano linear. Já os planos 50/50 ou 75/25 são atrativos para quem deseja entrar com parcelas mais acessíveis, mesmo que isso signifique ajustes financeiros posteriores. E aí, ficou a fim de contratar um bom consórcio? Com o nosso comparador você pode escolher opções de R$ 80 mil e de diversos outros valores. Veja agora! Quanto se paga no total em um consórcio de 80 mil? O consórcio não cobra juros, mas isso não significa que o custo total será exatamente os R$ 80.000 da carta. Além do valor do bem, há a taxa de administração, fundo de reserva e, em alguns casos, seguro ou reajustes anuais aplicados sobre o valor da carta de crédito. Vamos a um exemplo prático, considerando um plano linear. Simulação básica: Esse valor será distribuído ao longo do prazo contratado, como mostra a tabela: Prazo (meses) Valor total pago Parcela estimada 60 R$ 95.200 R$ 1.586,67 72 R$ 95.200 R$ 1.322,22 96 R$ 95.200 R$ 991,67 Esses valores não consideram reajustes anuais da carta, que são comuns em grupos ativos. Se o valor do bem subir durante a vigência do

Saiba quanto tempo leva para ser contemplado no consórcio de carro

Entenda quanto tempo leva para ser contemplado no consórcio de carro e como você pode aumentar suas chances com estratégia e planejamento. Quanto tempo leva para ser contemplado no consórcio de carro? Essa é uma dúvida comum para quem deseja fugir dos juros do financiamento e ainda assim realizar o sonho de ter um veículo próprio. Mas será que existe um prazo médio? Há formas de acelerar essa conquista? Segundo dados da ABAC (Associação Brasileira de Administradoras de Consórcios), mais de 9,5 milhões de brasileiros participam de grupos ativos de consórcio no país. No entanto, a maioria ainda não entende bem como funciona o processo de contemplação — e isso pode custar tempo, dinheiro e decisões ruins. Se você quer saber quando terá sua carta de crédito nas mãos — e como aumentar suas chances — continue lendo. Este guia mostra, com linguagem simples e prática, o que realmente influencia no tempo de contemplação. Não perca a oportunidade de tomar uma decisão com mais segurança e clareza. Quanto tempo leva para ser contemplado no consórcio de carro? Essa resposta depende de uma série de fatores. Na prática, o prazo pode variar bastante de acordo com o tipo de consórcio, as regras do grupo e o perfil do participante. Por isso, não há um tempo fixo — mas há médias que ajudam a entender melhor esse cenário. Segundo dados da ABAC, a duração dos grupos varia assim: O prazo máximo para contemplação, portanto, é o tempo total do grupo. No entanto, poucos participantes chegam até o fim sem serem contemplados — especialmente aqueles que oferecem lances. Diferença entre o tempo teórico e o tempo real O tempo teórico é o prazo máximo de duração do consórcio. Já o tempo real pode ser muito menor, dependendo da sua estratégia. Por exemplo: Em consórcios de carro, é comum ver contemplações por lance entre o 6º e o 18º mês, dependendo da força da oferta e da quantidade de participantes. O que muda entre consórcios novos e em andamento? Entrar em um grupo novo significa que todas as cotas ainda estão disponíveis. Isso pode ser mais competitivo no início, com muitos participantes ativos. Já em grupos em andamento, parte dos membros já foi contemplada. Com isso: Esse detalhe faz toda a diferença para quem busca reduzir o tempo de espera. Consórcios com grupos menores contemplam mais rápido? Sim, e o motivo é simples: com menos participantes, a disputa por contemplação é menor e o número de sorteios e lances pode ter menos concorrência direta. Por exemplo: Contudo, grupos menores também podem ter valores de parcela mais altos e taxas de administração menos competitivas. Pensando em fazer um bom consórcio e não sabe por onde começar? A AEM tem o passo a passo ideal para você. Entre em contato! O que significa ser contemplado no consórcio de carro? Muitas pessoas entram em um consórcio sem entender completamente o que é a contemplação — e isso pode gerar frustração. Vamos esclarecer de forma direta. Ser contemplado significa ter o direito de receber a carta de crédito para comprar seu carro. É o momento em que o participante é escolhido, por sorteio ou por lance, para usar o valor contratado — mesmo que ainda não tenha terminado de pagar todas as parcelas. Tipos de contemplação: sorteio e lance Ambos os métodos são válidos e acontecem simultaneamente nas assembleias mensais. Diferença entre “ser contemplado” e “usar a carta” É importante entender que ser contemplado não significa poder usar a carta imediatamente. Após a contemplação, o consorciado ainda precisa: Só após essa etapa a carta de crédito é liberada. E vale lembrar: a carta tem prazo de validade, e deve ser utilizada conforme as regras contratuais. E por falar em contemplação, você já ouviu falar do consórcio para CNPJ? Em alguns casos, ele pode ser a melhor opção. Como funciona a contemplação por sorteio? A contemplação por sorteio é uma das formas mais comuns de obter a carta de crédito no consórcio. Ela funciona como um sistema de seleção aleatória entre os participantes ativos do grupo. As administradoras geralmente utilizam como base os resultados da Loteria Federal para garantir imparcialidade. Cada participante recebe um número que representa sua cota, e os sorteios acontecem nas assembleias mensais. Para participar do sorteio, o consorciado precisa estar com as parcelas em dia. O número de contemplações por sorteio em cada grupo pode variar, dependendo da saúde financeira do fundo comum e das regras do contrato. Em grupos maiores, há mais participantes concorrendo, o que reduz as chances estatísticas de ser sorteado a curto prazo. Já em grupos menores, as chances aumentam proporcionalmente, pois o número total de cotas é menor e, com o tempo, muitos participantes já foram contemplados, reduzindo a concorrência. Portanto, o sorteio depende do fator sorte, mas também do tempo de permanência no grupo. Quanto mais tempo o participante permanece ativo, maiores são as probabilidades de ser contemplado. Como funciona a contemplação por lance? O lance é uma oferta de valor feita pelo consorciado para antecipar a contemplação. Em vez de esperar ser sorteado, o participante pode tentar conquistar sua carta de crédito oferecendo um pagamento adicional ao grupo. Existem dois tipos principais de lance: fixo e livre. O lance fixo é um percentual preestabelecido pela administradora. Por exemplo, todos os participantes que quiserem ofertar o lance devem oferecer exatamente 25% do valor da carta. Se mais de uma pessoa ofertar o mesmo valor, o desempate é feito por sorteio, usando o número da cota. O lance livre permite que cada participante escolha o percentual que deseja ofertar. Vence quem oferecer o maior valor. Essa modalidade favorece quem tem mais recursos disponíveis e deseja reduzir o tempo de espera. Também é comum o uso do lance embutido, onde o valor da oferta é retirado da própria carta de crédito. Por exemplo, se a carta é de 50 mil reais e o participante oferta um lance de 10 mil reais embutidos, ele, se contemplado, poderá usar 40 mil para

Como fazer seguro auto online? Aprenda aqui e agora

Veja como fazer seguro auto online e evitar erros comuns na contratação. Monte a melhor proteção pro seu carro em apenas alguns cliques. Entender como fazer seguro auto online pode parecer simples, mas a maioria das pessoas ainda tem dúvidas sobre segurança, preço e o que realmente está contratando. E você? Já ficou em dúvida se estava fazendo a escolha certa? Segundo uma pesquisa do Google Trends, as buscas por “seguro auto online” cresceram mais de 70% entre 2022 e 2024 no Brasil. Isso mostra uma tendência clara: as pessoas querem praticidade, mas também querem confiabilidade e clareza. Contratar pela internet já é a realidade de milhares de motoristas, mas muitas armadilhas ainda existem — desde simulações confusas até coberturas mal explicadas. Se você quer evitar erros, economizar tempo e entender o que realmente importa antes de contratar, continue lendo. Preparamos um artigo direto, sem enrolações, e mostra exatamente o que você precisa saber para contratar seu seguro online com segurança hoje mesmo, se preferir. Existem muitas diferenças entre a contratação online e presencial de um seguro auto? Sim, existem diferenças importantes entre a contratação online e presencial de um seguro auto — e entender essas diferenças pode ajudar você a tomar a melhor decisão. Na contratação online, o processo é mais direto. Você pode simular, comparar e contratar sem precisar sair de casa. Tudo acontece em um ambiente digital. Os dados são preenchidos em poucos minutos, e muitas seguradoras já permitem vistoria pelo celular. A assinatura é digital, o pagamento é por cartão ou boleto, e o contrato chega por e-mail. Na contratação presencial, o contato humano é maior. Um corretor tira dúvidas, sugere planos e analisa seu perfil. Isso pode ser útil se você prefere ajuda personalizada. Porém, o processo costuma ser mais demorado e pode exigir deslocamento ou atendimento por telefone. Veja as principais diferenças: Item Online Presencial Agilidade Imediata, sem deslocamentos Mais demorado, depende do corretor Atendimento Chat, e-mail ou WhatsApp Corretor direto ou por telefone Documentação Digital (upload ou app) Pode envolver papel e cópias Simulação Comparativo em tempo real Depende da análise do corretor Pagamento Cartão, boleto ou Pix Mais limitado, às vezes só boleto Economia Pode ter mais descontos e cashback Varia de acordo com o corretor Se você valoriza praticidade, contratar online pode ser a melhor escolha. Mas se preferir atendimento consultivo, o modelo presencial ainda tem espaço. Ambos os modelos são válidos — o ideal é escolher com base no que você prioriza: agilidade ou acompanhamento. Como fazer seguro auto online em 3 etapas simples e seguras? Contratar um seguro auto online não precisa ser complicado. Hoje, o processo é seguro, guiado e pode ser feito até pelo celular. Abaixo, você vê o passo a passo básico para entender como fazer seguro auto online com clareza e confiança. Etapa 1: Faça uma simulação com seus dados Acesse o site de uma seguradora confiável ou de uma plataforma comparadora. Preencha dados como: Esses dados ajudam o sistema a gerar cotações personalizadas. O sistema retorna em segundos os preços e planos disponíveis. Dica: prefira sites que permitam comparar planos lado a lado, como o nosso. Isso facilita a escolha. Etapa 2: Escolha a cobertura que combina com seu perfil Leia atentamente o que cada plano oferece. Compare: Evite escolher só pelo preço. Um plano barato pode não cobrir o que você realmente precisa. Pergunte-se: “Se meu carro ficar parado por 10 dias, esse plano me ajuda ou me deixa na mão?” Etapa 3: Finalize a contratação de forma segura Após escolher o plano, você deve: Em muitos casos, a apólice é enviada por e-mail em até 24h. Você já sai com o seguro ativo. Importante: use apenas sites com certificado de segurança (cadeado na barra do navegador). Isso evita fraudes. Viu só como é simples contratar um seguro auto online? Caso queira fazer o seu agora mesmo, a AEM pode te ajudar! Como funciona uma simulação online de seguro auto? A simulação é o primeiro passo para quem deseja contratar um seguro auto online de forma consciente. Ela permite visualizar quanto você pagaria, quais coberturas estão disponíveis e quais benefícios estão inclusos em cada plano, tudo isso antes de fechar a contratação. A simulação funciona com base em dados fornecidos por você, como: Com essas informações, o sistema faz o cruzamento com as bases das seguradoras e apresenta cotações personalizadas. Quanto mais preciso for o preenchimento dos dados, mais realistas serão os valores e condições apresentadas. Um bom simulador também ajuda a visualizar as diferenças entre planos mais básicos e mais completos, permitindo que você faça uma escolha equilibrada entre preço e proteção. Para facilitar esse processo com transparência e praticidade, a AEM Corretora de Seguros disponibiliza um cotador online completo e gratuito. Nele, você pode: Quer fazer uma simulação agora? Acesse o cotador da AEM Corretora e veja quanto pode economizar com um seguro sob medida para o seu perfil. O que observar ao comparar planos de seguro auto online? Nem sempre o plano mais barato é o mais vantajoso. Para contratar um seguro auto online com segurança, é essencial analisar com atenção cada detalhe da proposta apresentada. Ao comparar planos, avalie os seguintes pontos: 1. Coberturas incluídas Verifique se o plano cobre roubo, furto, colisão, incêndio e danos a terceiros. Veja também se há cobertura para acessórios, carro reserva, vidros e assistência 24h. 2. Franquia A franquia é o valor que você paga em caso de sinistro. Planos com franquias muito baixas tendem a ter prêmios mensais mais altos. O ideal é equilibrar esse valor com sua capacidade de pagamento. 3. Limites de indenização Algumas seguradoras oferecem coberturas limitadas para certos itens. Confira os valores máximos de reembolso para cada situação. Uma cobertura ampla pode evitar prejuízos maiores em casos mais graves. 4. Serviços adicionais Assistência residencial, guincho com quilometragem ilimitada, motorista amigo, carro reserva e reparo de pequenos danos são diferenciais que agregam valor ao plano. Verifique quais estão inclusos. 5. Reputação da seguradora Pesquise a nota da empresa